Результаты опроса российских венчурных инвесторов

1. Цель и методология

Команда baza.vc совместно с телеграм-каналом «Русский Венчур» провела исследование российской венчурной индустрии при участии Softline Venture Partners и MTS StartUp Hub, а также клубов бизнес-ангелов «Синдикат» и «Разведка».

Исследование проводилось с целью определить текущее состояние венчурной индустрии в формате опроса активных венчурных инвесторов. В этом разделе описывается конверсия в ответы и распределение инвесторов по типам.

«Последние геополитические события повлияли на возможности создавать новые технологические продукты и закономерно повлекли изменения в инвестиционной привлекательности инновационных компаний. Ежегодные опросы игроков венчурного рынка позволяют нам конкретизировать влияние подобных событий, а также дают возможность возвращаться к этим данным в будущем для прогнозирования трендов российской венчурной индустрии.»

Алексей Мосолов

Основатель baza.vc,

Венчурный партнер МТС

К участию мы пригласили 150 активно инвестировавших в последние годы игроков: представителей частных, корпоративных и государственных инвестиционных фондов, а также частных инвесторов. 66 из 150 приглашенных участников заполнили анкету.

При ответе на часть вопросов инвесторы могли выбирать несколько вариантов, что дает сумму более 100% в ряде ответов при сложении всех результатов. В вопросах про активность за последний год и планы на следующий в счет шли 12 месяцев от апреля 2023 года. Российскими проектами мы считали проекты, у которых более половины текущих и планируемых доходов/расходов приходится на Россию.

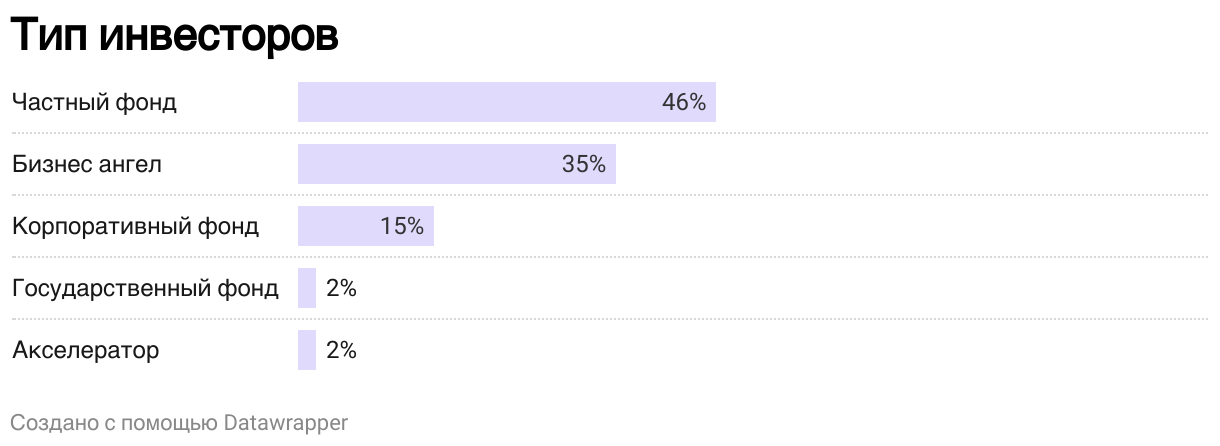

По типам инвесторы распределились следующим образом: 46% - представители частных венчурных фондов, 35% - бизнес-ангелы. Корпоративные фонды представляют 15% опрошенных. Наименьший процент участников (по 2%) пришлось на представителей госфондов и акселераторов.

Эксперты

Мы сформировали экспертную группу для комментирования результатов отчета:

2. Портрет инвестора

В этом разделе результаты ответов про стадии инвестиций, средние чеки, объемы фондов, количество фондов в управлении, фазы фондов, распределение проектов в портфеле по странам и географическое самоопределение.

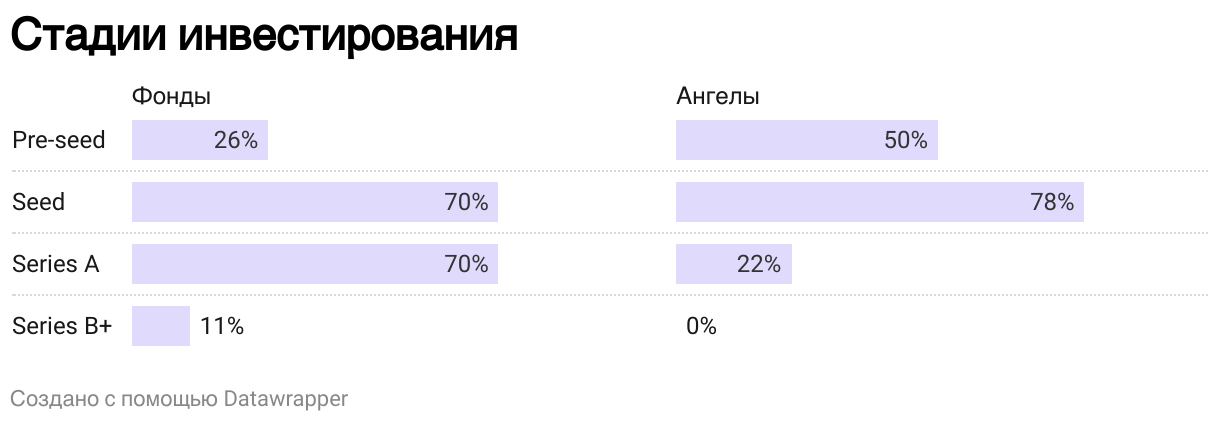

Большинство (70%) фондов инвестирует на стадиях Seed и Series A. Почти 26% в качестве наиболее типичной стадии инвестирования назвали Pre-seed. В меньшинстве (11%) оказались те, кто инвестирует в раундах В+.

Большинство ангелов инвестируют на стадии Seed и Pre-seed, 78% и 50%. 22% отметили, что для них более типично участвовать в раундах серии А.

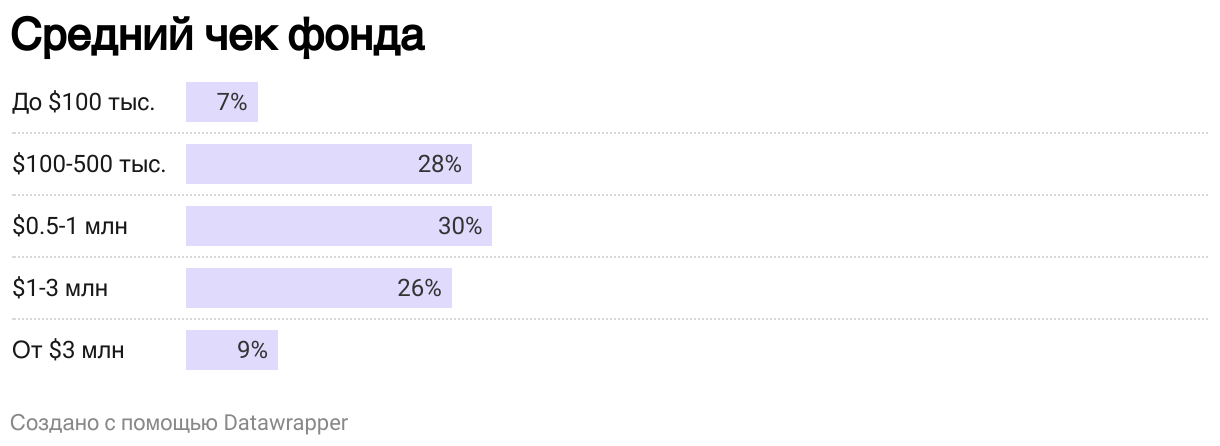

Средний чек у значительной части фондов составляет от $500 тысяч до $1 млн (30%). Практически поровну (28% и 26%) голосов разделились между $100−500 тысяч и $1−3 млн. Всего у 7% чек не более $100 тысяч. У близкого числа (9%) чек от $3 млн.

«Чек Softline Venture Partners остался прежним — от 30 до 300 млн руб. на стадиях Seed и Seed+. Потребности стартапов не изменились, возросла только их конкуренция за раунды в связи с оттоком капитала. При этом после ухода западных вендоров для российских стартапов открылся гигантский внутренний рынок. У ИТ-компаний есть примерно пять лет для бурного роста и занятия освободившихся ниш. В лидерах гонки за долю рынка будут те, кто уже прошел стадию MVP и имеет налаженные каналы продаж. Такие каналы продаж — ключевое преимущество корпоративных фондов.»

Елена Волотковская

Вице-президент по инвестициям Softline,

управляющий партнер Softline Venture Partner

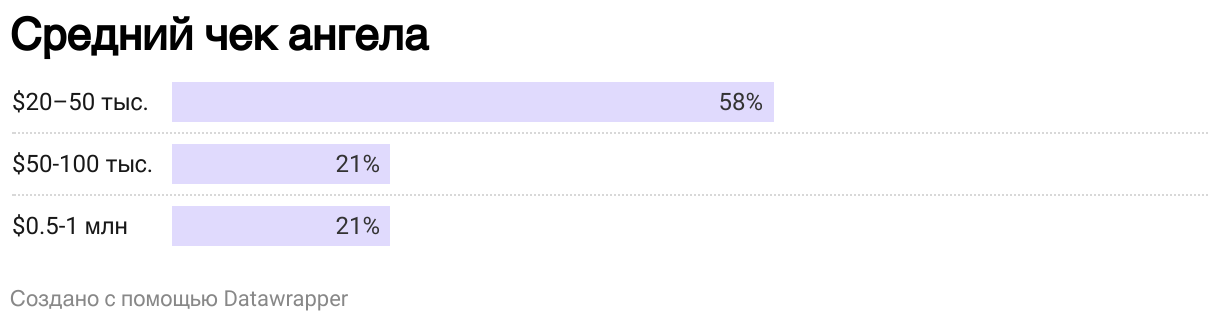

Чаще всего бизнес-ангелы инвестируют чеками $20−50 тысяч (58%). Поровну (по 21%) приходится на тех респондентов, чей средний чек составляет $50−100 тысяч и $100−500 тысяч.

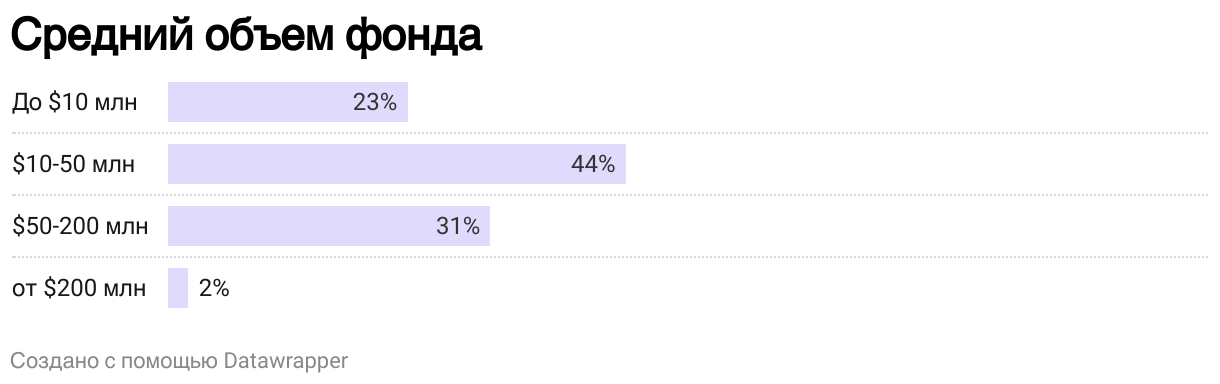

Объем большинства фондов (44%) под находится в диапазоне $11−50 млн. Почти треть (31%) измеряется $50−200 млн. Около четверти (23%) до $10 млн. В меньшинстве (2%) оказались фонды объемом более $200 млн.

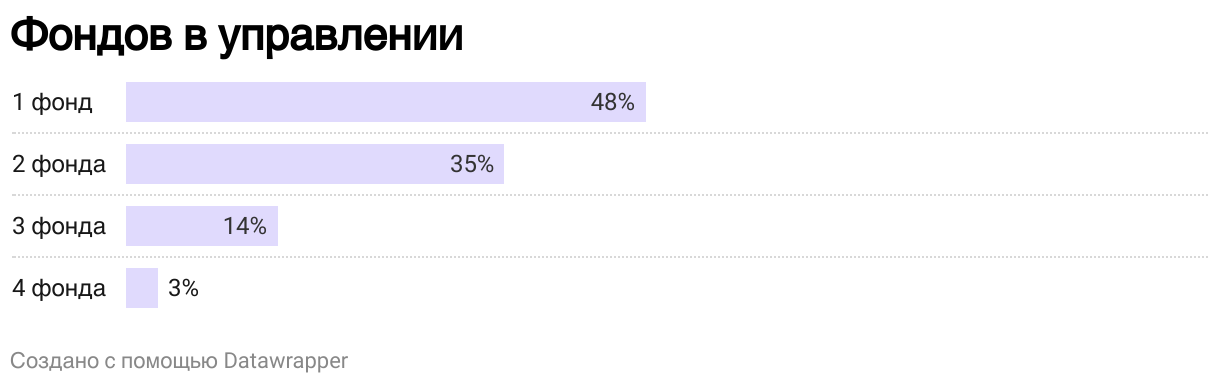

Почти половина (48%) управляют одним фондом. Большая часть (52%) управляют двумя и более фондами: 35% двумя, 14% тремя, 3% четырьмя.

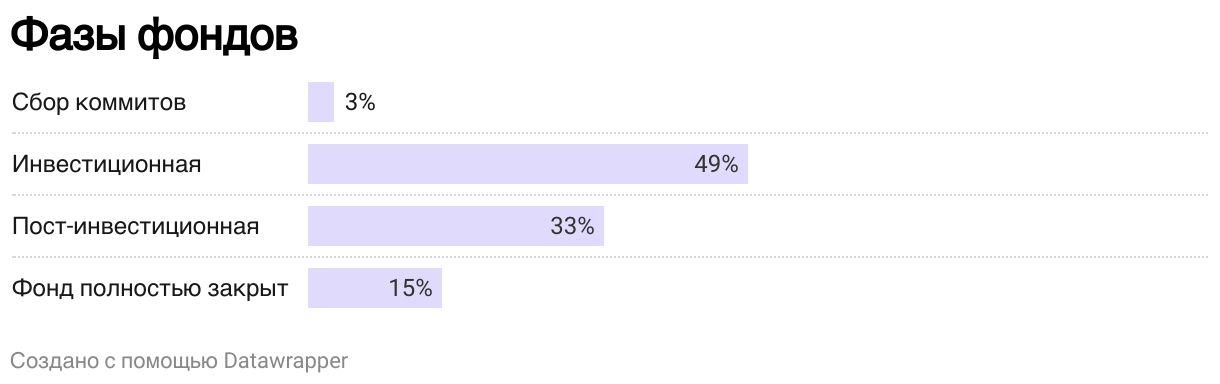

Большая часть (49%) фондов находятся в инвестиционной фазе. Для трети (33%) инвестиционная фаза уже завершена, эти фонды повторно вкладываются лишь в портфельные компании и работают над выходом из активов. Полностью закрытых фондов 15%. Лишь 3% находятся в стадии сбора коммитов.

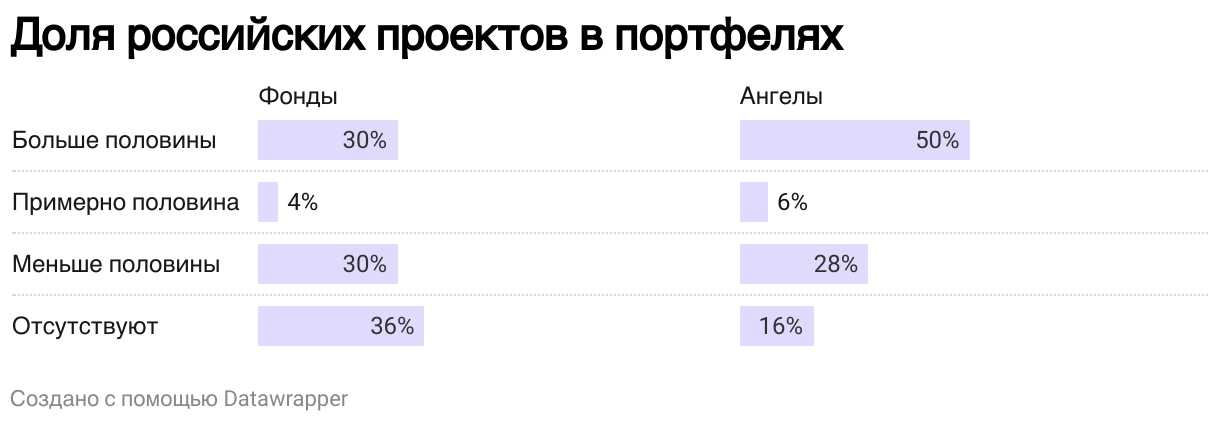

У значительной части фондов (36%) в портфелях отсутствуют российские проекты. Больше половины таких проектов в портфеле у примерно у трети (30%). 30% ответивших представителей фондов заявили, что в портфеле их инвестиционных организаций меньше половины отечественных стартапов. Фондов с примерно половиной российских проектов в портфеле оказалось лишь 4%.

У доминирующей части ангелов (50%) больше половины портфеля состоит из российских проектов. У 28% они занимают меньше половины. 16% вовсе не имеют подобных проектов в портфеле. У 6% это примерно половина.

70% управляющих фондов называют себя игроками международного рынка. Оставшиеся 30% считают себя участниками российского рынка.

Чаще всего ангелы (61%) называют себя игроками российского рынка. Оставшиеся 39% самоопределяют себя, как международных игроков

Российские стартапы пытаются остаться глобальными, несмотря на закрытие части рынков. Всем интересны емкие и растущие рынки с большим населением — Юго-Восточная Азия, Латинская Америка, Индия, Китай, Ближний Восток. Однако стартовые позиции уже не т. е. Российские проекты получают меньше финансирования, но по-прежнему вынуждены много тратить, чтобы конкурировать иностранными игроками в глобальном масштабе. В результате открытия новых возможностей традиционная ориентация Softline Venture Partners на российский рынок стала еще более выигрышной стратегией как для фонда, так и его проектов.

Елена Волотовская

Вице-президент по инвестициям Softline,

управляющий партнер Softline Venture Partners

3. Инвестиционная активность

Раздел посвящен активности инвесторов за последний год: новые фонды, интерес зарубежных стартапов, количество проинвестированных проектов и повторных инвестиций, умные деньги, выходы и восприятие активности стратегов.

У 83% не появилось новых фондов под управлением их компаний. Лишь 17% опрошенных сообщили, что запустили новые фонды.

64% резюмировали, что заинтересованность иностранных проектов в российских инвестициях снизилась, большей частью существенно. Почти каждый четвертый (27%) заявил, что в этом вопросе ничего не изменилось. 10% указало, что интерес возрос.

Геополитическая ситуация вполне закономерно повлияла на падение интереса зарубежных стартапов к инвесторам с российским корнями. Это подтверждают и результаты исследования. При этом мы отмечаем рост интереса стартапов к венчурным рынкам стран СНГ, например Казахстана, который активно развивает собственную стартап-экосистему. Однако условия, на которых российские венчурные фонды готовы выделять финансирование, могут быть более привлекательными на фоне борьбы за иностранные стартапы с инвесторами без российских корней.

Дмитрий Курин

Директор по инновациям и инвестициям МТС,

основатель StartUp Hub

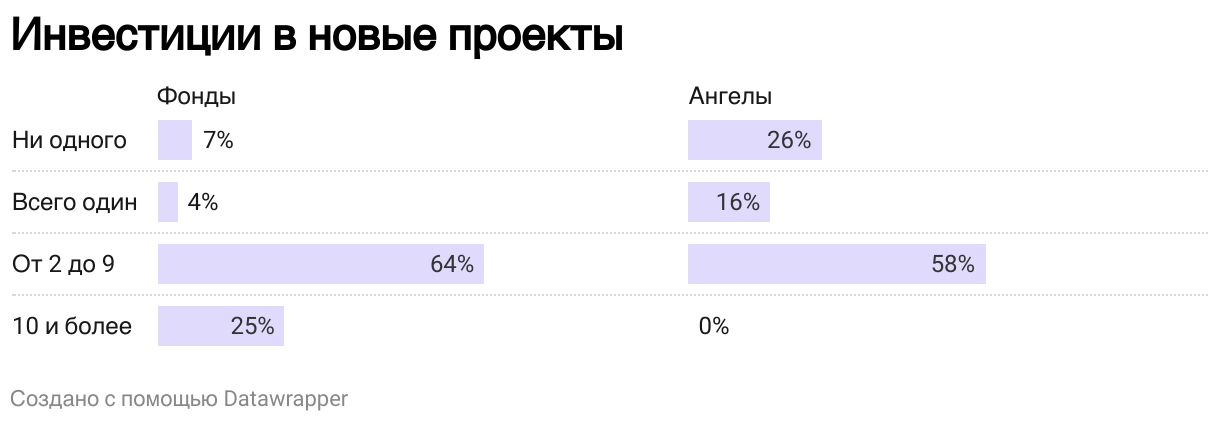

Большинство фондов (64%) вложились в 2−9 проектов. Каждый четвертый (25%) вложился в более чем 10 проектов. 7% фондов не инвестировали ни в один проект.

Основная часть ангелов (58%) вложилась в 2−9 проектов. Около четверти (26%) опрошенных бизнес-ангелов не инвестировали. 16% вложились лишь в один проект.

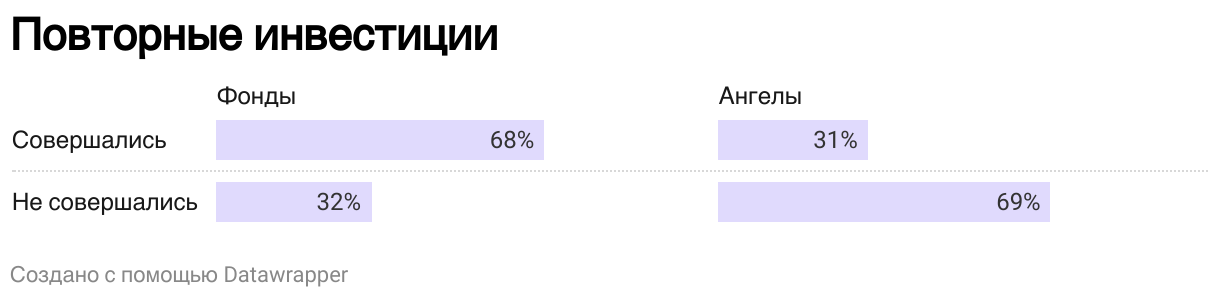

Большинство фондов (68%) совершали повторные инвестиции (так называемые follow-on раунды) в портфельные проекты. Треть фондов (32%) не делали повторных инвестиций.

Основная доля ангелов (69%) не совершали повторные инвестиции в свои портфельные проекты. Примерно у трети (31%) опрошенных была лишь одна подобная инвестиция.

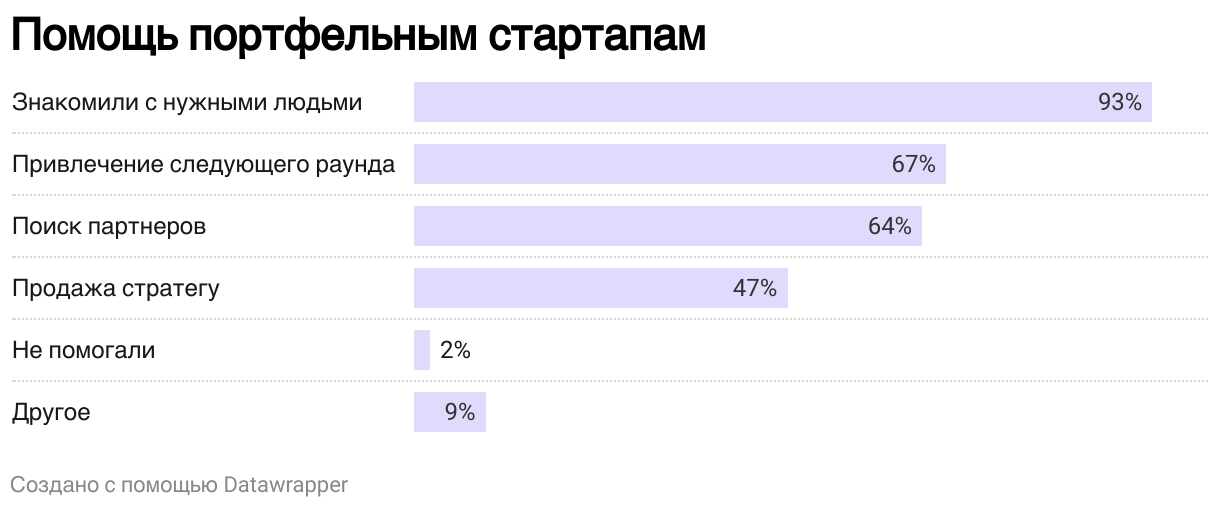

Как ангелы, так и фонды основное внимание уделяют нетворку при поддержке портфельных проектов — 93%. Помогали в закрытии следующего раунда инвестиций 67%. Содействовали поиску партнеров и клиентов 64%. Помощь в продаже стратегу оказывала примерно половина (47%). 9% среди других вариантов указали помощь в стратегическом управлении. Лишь 2% указали, что не помогали проектам.

Классические инвесторы считают свой нетворк основным критерием «умных денег» — здесь без откровений. Для МТС ключевую роль по-прежнему играет синергия стартапов с нашим core-бизнесом и точками роста — стремительно растущими вертикалями в группе. Ведь помимо нетворка и финансирования, для развития продуктов необходимо иметь маркетинговые ресурсы, экспертную базу, инфраструктуру. Это smart money — то, что мы как компания МТС предлагаем стартапу помимо инвестиций.

Дмитрий Курин

Директор по инновациям и инвестициям МТС,

основатель StartUp Hub

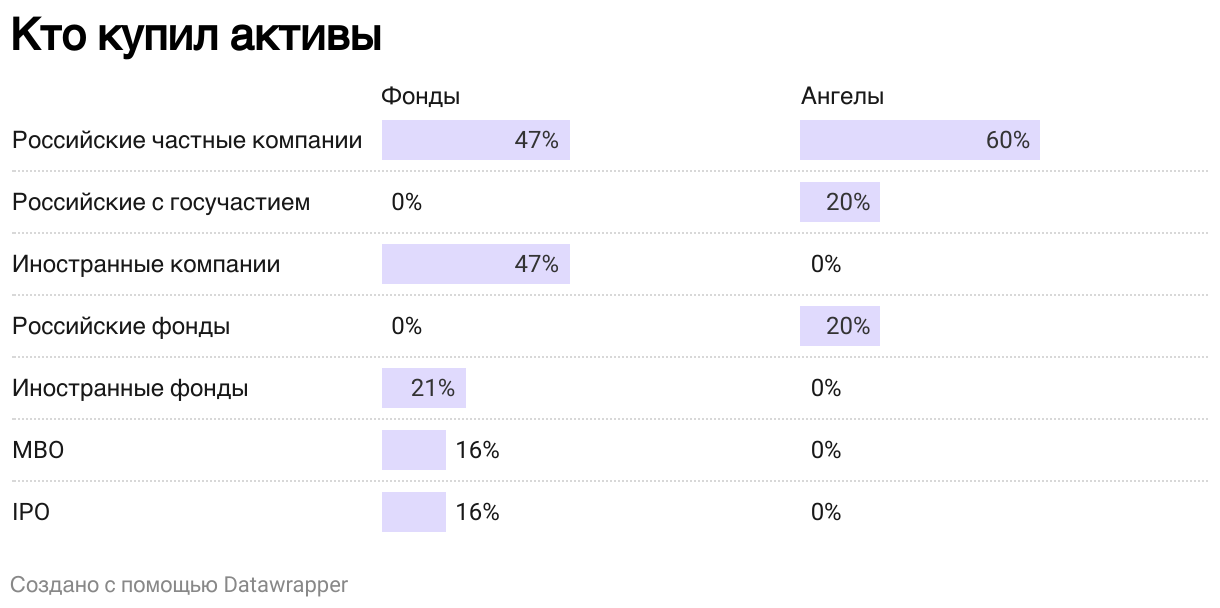

Выходы фондов (так называемые exit'ы) в большинстве случаев совершались как благодаря российским, так и иностранным компаниям (по 47%). 21% указали иностранные фонды. По 16% получили варианты MBO и IPO.

Говоря о выходах, 60% бизнес-ангелов назвали в качестве покупателей своих портфельных проектов российские компании. Среди покупателей по 20% оказалось российских фондов и российских компаний с госучастием.

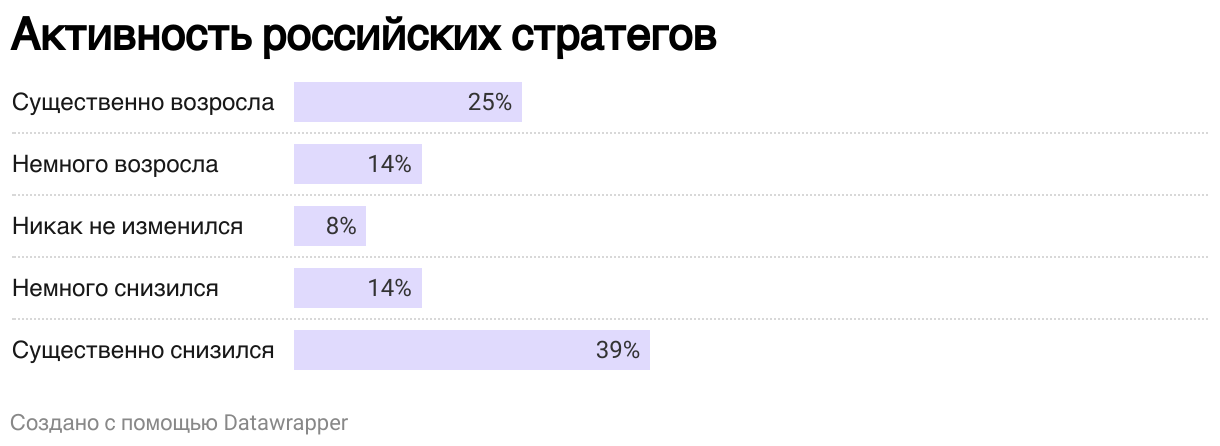

Более половины (53%) инвесторов уверена, что активность российских стратегов за последние 12 месяцев снизилась, причем 39% считает, что произошло существенное снижение. 8% не видят изменений.

Примечательно, что у инвесторов нет единого мнения об активности российских стратегов, но многие отметили ее падение. В МТС же за последний год однозначно выросло и количество проектов в пайплайне M&A, и спрос на инструменты покупки активов. Например, в MTS StartUp Hub мы фокусируемся на венчурных сделках. При этом в текущей реальности мы выкупаем привлекательные активы компаний, которые принимают решение отделить российскую часть бизнеса от международной.

Дмитрий Курин

Директор по инновациям и инвестициям МТС,

Основатель StartUp Hub

4. Стратегия инвестиций

В текущем разделе планы инвесторов на следующий год: объемы инвестиций, запуски новых фондов, привлекательность LP, привлекательные ниши, географический фокус, эффективные источники пайплайна и критерии отбора проектов.

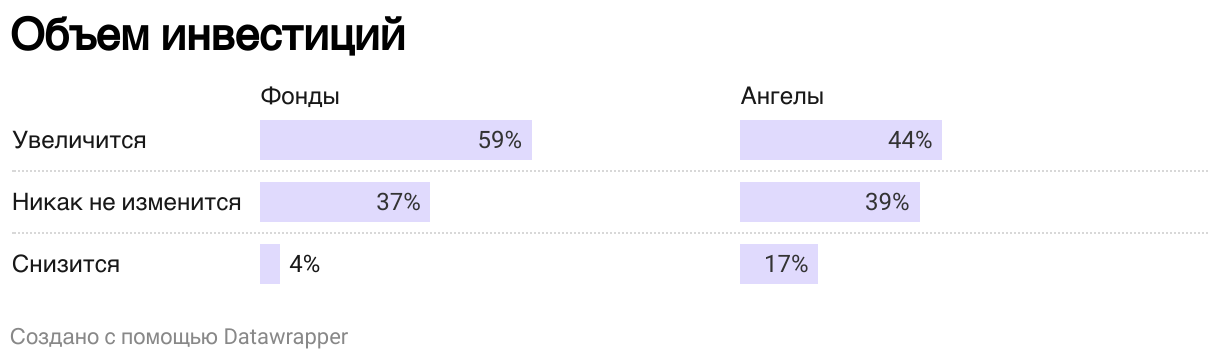

60% фондов планируют увеличить объем инвестиций в следующие 12 месяцев. Еще треть (37%) представителей фондов заявили, что в ближайшие месяцы для них ничего не изменится. Лишь 4% респондентов заявили, что объем их инвестиций снизится.

Частные инвесторы также смотрят оптимистично на свою будущую деятельность на венчурном рынке: многие бизнес-ангелы (44%) готовы инвестировать дальше и наращивать объем инвестиций. 39% ангелов в ближайшие 12 месяцев готовы инвестировать теми же темпами. Снижать объем вложений будут лишь 17%.

Сейчас на российском рынке деньги бизнес-ангелов оказались заперты, при этом их надо куда-то инвестировать. Все бизнес-ангелы, которые остались в РФ, понимают, что портфель проектов- это в текущей ситуации одно из самых правильных вложений капитала. Более того, сейчас ряды бизнес-ангелов активно пополняются новыми участниками, людьми, которые раньше не занимались венчурными инвестициями, используя более традиционные активы, которые после событий 2022 года их разочаровали, и они начали искать и пробовать новые способы инвестирования.

Анна Морозова

Со-основатель венчурного клуба

«Синдикат»

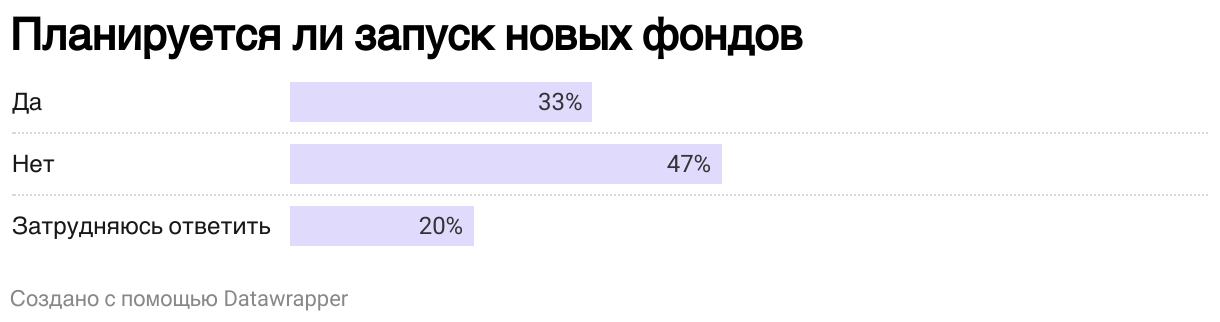

Около половины представителей венчурных фондов (47%) не планируют запускать новые фонды в текущих реалия. Треть (33%), напротив, готовы привлечению капитала в новые фонды для будущих инвестиций. Пятая часть (20%) инвесторов не определились со стратегией.

Большинство управляющих венчурными фондами (70%) ориентируются на российских частных инвесторов. Российские компании в качестве LP для фондов видят 20% инвесторов. 10% выбрали вариант российские компании с госучастием и и лишь 7% предпочитают институциональных инвесторов.

57% участников опроса заявили, что рассчитывают привлечь деньги в новые фонды от иностранных частных инвесторов. Еще 40% респондентов назвали в качестве наиболее подходящих кандидатур на роль LP иностранных институциональных инвесторов. 23% отдали предпочтение зарубежным компаниям.

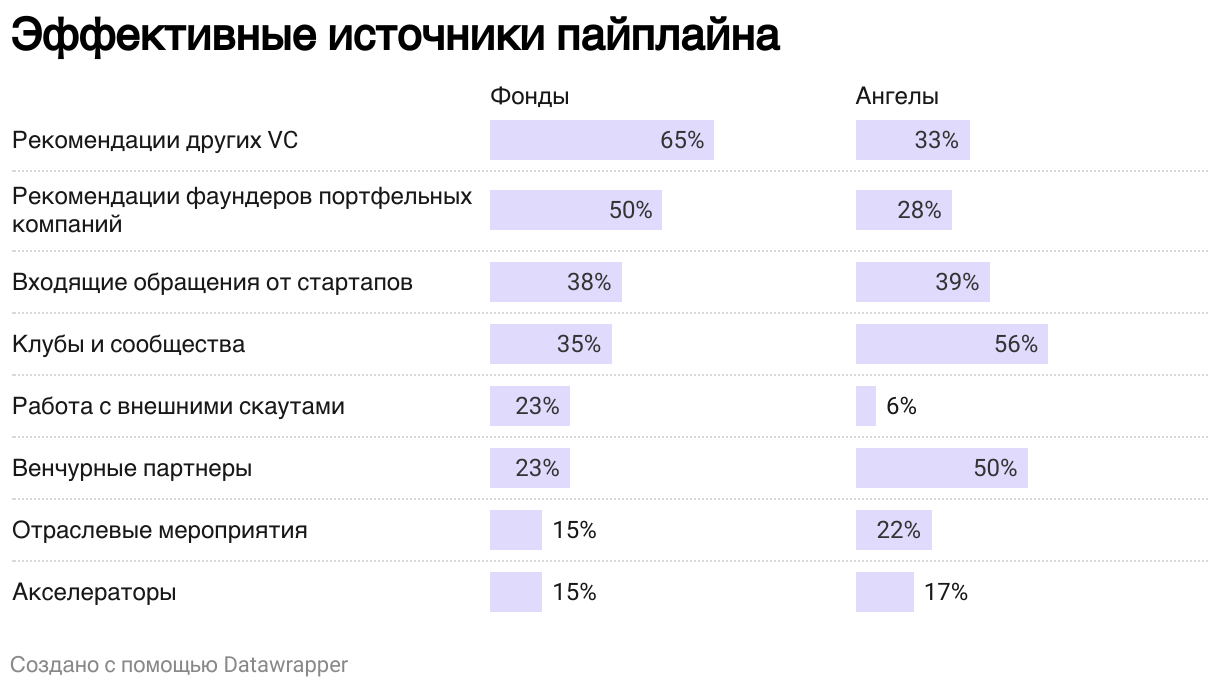

Для фондов наиболее эффективным источником пайплайна являются рекомендации других VC (65%) и рекомендации портфельных компаний (50%). Следом идут входящие обращения (39%), клубы и сообщества (34%), внешние скауты (23%), венчурные партнеры (23%), отраслевые мероприятия (15%), а также другие источники (11%), такие как краулинг (англ. crawling), технические вузы и собственный операционный бизнес.

Для бизнес-ангелов, так же как и для фондов, лучший источник сделок – это нетворк и рекомендации других инвесторов, желательно опытных. Поэтому сейчас клубы бизнес-ангелов очень популярны: это очень хороший способ «дотянуться» до сильных сделок. Мы в клубе «Синдикат» построили партнерство с большинством корпоративных и частных VC фондов, которые, делая сделку, дают нам в клуб часть аллокации, тем самым решая свою задачу верификации рынком решения об инвестировании. Это win-win: и в клубе инвесторы могут видеть отличный пайплайн, и фонды видят, что независимые инвесторы разделяют их мнение о потенциале проекта.

Анна Морозова

Со-основатель венчурного клуба

«Синдикат»

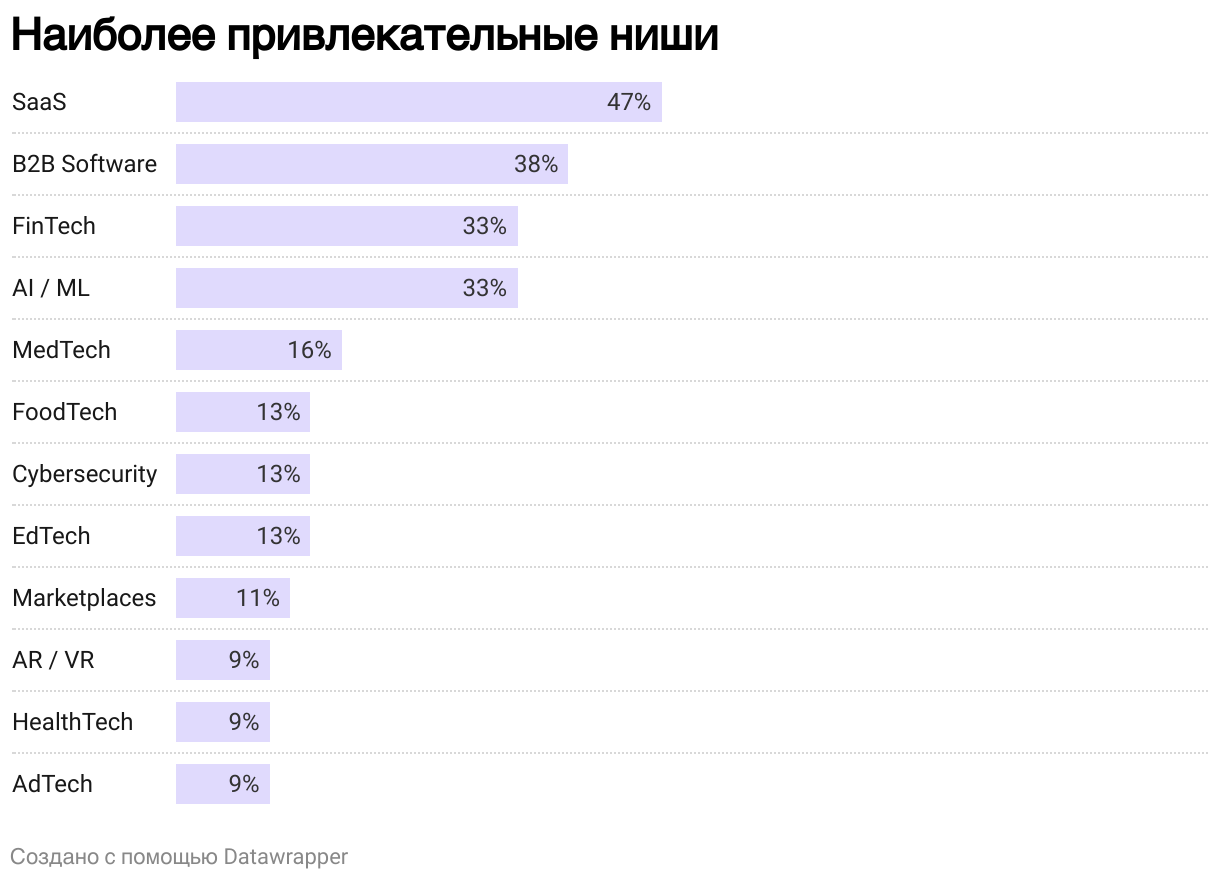

Как для фондов, так и для частных инвесторов наиболее привлекательной «нишей» являются SaaS (47%). Второе место занимает B2B Software (38%). На третьем месте (по 33%) сразу два направления — AI/ML и FinTech.

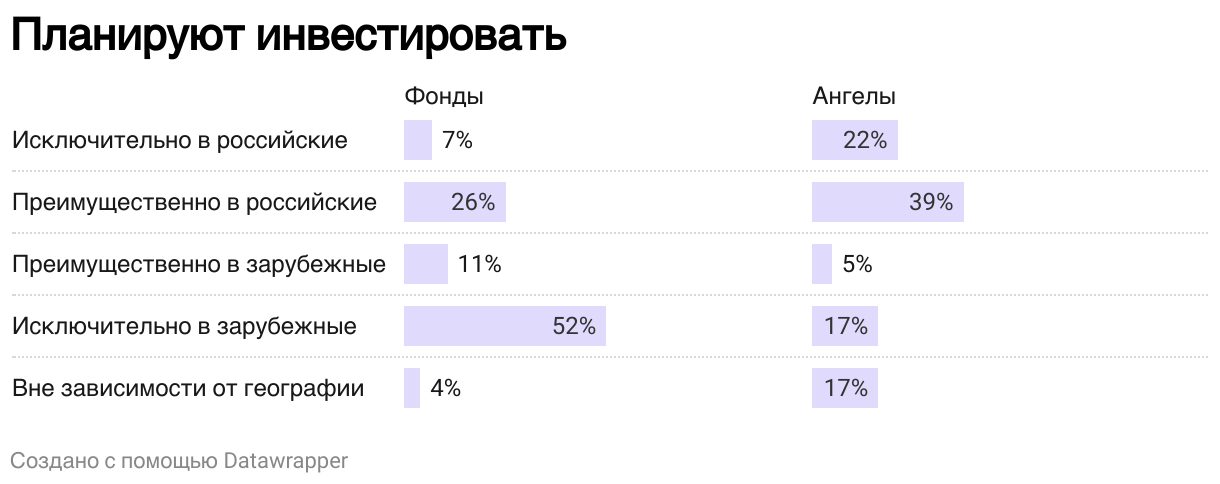

Более половины фондов (52%) намерены вкладываться исключительно в зарубежные компании. Преимущественно российские проекты интересуют только четверть (26%). 11% заявили, что иностранные проекты являются их основным, но не единственным фокусом. Исключительно российские выбирают всего 7%. Вне зависимости от географии лишь 4%.

Значительная часть ангелов (39%) планирует инвестировать преимущественно в российские проекты, исключительно в российские 22%. Среди частных инвесторов 17% будут исключительно выбирать зарубежные проекты. Вне зависимости от географии 16%. Лишь 6% в преимущественно зарубежные.

Инвесторы в основной массе (80%) не планируют инвестиции в СНГ (без учета РФ). Оставшиеся 20% все-таки включают регион в свой фокус.

Большинство инвесторов среди наиболее важных качеств проектов считают растущие показатели (62%). Каждый третий (30−36%) выделяет: личные качества фаундеров, потенциал экзита из проекта, трекшн на целевых рынка, бизнес-опыт команды, конкурентные преимущества продукта, перспективы на глобальном рынке, объем рынка. Стадию проекта выделяет каждый четвертый (26%), отрасль 23%, дивидендный потенциал 21%. Известных инвесторов в captable / сделке выбирают всего 9%.

Бизнес-ангелы в основном (56%) считают бизнес-опыт команд наиболее важным, в отличии от фондов (22%). Представители фондов и бизнес-ангелы разошлись в отношении к такому критерию как «потенциал экзита». Почти половина фондов считает этот показатель достаточно важным при выборе проекта для инвестирования. Среди бизнес-ангелов того же мнения придерживаются лишь 22% опрошенных.

Ангел инвесторы часто принимают решение эмоционально, общаясь с крутыми фаундерами. Частники могут позволить себе отойти от жесткого инвест мандата и проинвестировать в то, во что верят сердцем. Я думаю, что это хорошо, потому что на любой стадии важны определенные качества у разных инвесторов, и на более ранней — это та самая «чуйка», которую объяснить часто довольно трудно. Это дает возможность и ангелам, и стартапам найти друг друга и в итоге заработать всем.

Анна Морозова

Со-основатель венчурного клуба

«Синдикат»

5. События и меры поддержки

В этом разделе мнения про позитивные и негативные события, оказавшие влияние на рынок, а также мнения инвесторов о необходимых государственных мерах поддержки. В вопросах про события мы не предлагали готовые варианты ответов, а предоставили возможность назвать три варианта в каждом вопросе, а после выделили в топ ответы, повторяющиеся несколько раз.

Топ позитивных событий

- Реальная потребность в импортозамещении

- Нет позитивных событий

- Новые инструменты поддержки

- Усложнение путей вывода капитала

- Рост интереса стратегов к стартапам

- Возврат к дивидендной модели

Значительная часть респондентов настроены пессимистично, многие из них не заметили каких-либо позитивных событий для венчурного рынка за прошедшие 12 месяцев.

Некоторым из инвесторов стало комфортней перейти к дивидендной модели, как к менее рискованному формату возврату инвестиций. Также инвесторы отмечают, что стратеги стали проактивно интересоваться стартапами, а МТС реализует стратегию по покупкам технологических компаний для усиления своих позиций на рынке.

Среди единичных ответов упоминались: падение оценок, продолжение темпов сбора новых фондов, венчурный форум в Казани, стагнация/нестабильность на традиционных финансовых рынках, введение НДФЛ на банковские вклады, развитие ChatGPT.

Венчурные инвесторы стали выделять альтернативные модели финансирования, в частности дивидендные, рассматривая модели заработка не на капитализации. Например мы в Upside выдаем займы в формате финансирования под залог будущей выручки, по модели revenue-based financing. Фокусируемся на онлайн-школах, SAAS-компаниях и создателях цифрового контента, так называемых крейторах.

Максим Авдеев

Основатель и генеральный директор

Upside Capital

Топ негативных событий

- Специальная военная операция

- Отъезд талантов

- Санкции, экономические кризисы

- Падение оценок / мультипликаторов

- Уход иностранного капитала

- Сжимание рынка

- Суды над стартапами (Авито и Skolkovo VC)

По поводу негативных событий на рынке инвесторам оказалось проще прийти к единому мнению — геополитические явления оказали влияние практически на весь деловой мир, в том числе на венчурный рынок, который так или иначе по своей сути является мостиком на другие рынки.

Значимой потерей для рынка инвесторы называют релокацию предпринимателей, которую связывают с последствием мобилизации. Участники рынка болезненно восприняли отъезд талантов и IT-компаний на другие рынки.

Инвесторы выделили падение оценок, как негативное событие. Для них оно прежде всего означает общее падение стоимости текущего портфеля. Уход иностранных инвесторов так же воспринимается негативно.

Ежегодно в опросах инвесторы отмечают судебные разбирательства, которые касаются либо венчурных фондов, либо предпринимателей, что отрицательно влияет на деловой климат.

Среди единичных ответов: отсутствие горизонта планирования, монополия покупателей, приход в венчурную сферу инвесторов с традиционных финансовых рынков, падение фондовых рынков в России и в мире, снижение оптимизма и стратегов и инвесторов ранних стадий, принятие законов в оффшорных юрисдикциях, запрещающих гражданам РФ быть управляющими.

У многих явлений есть две стороны медали. Например, с одной стороны, падение мультипликаторов означает снижение стоимости портфельных компаний. С другой стороны, падение оценок можно воспринимать как позитивное явление, потому что теперь инвестиции в проекты стали «дешевле».

Алексей Мосолов

Основатель baza.vc,

Венчурный партнер МТС

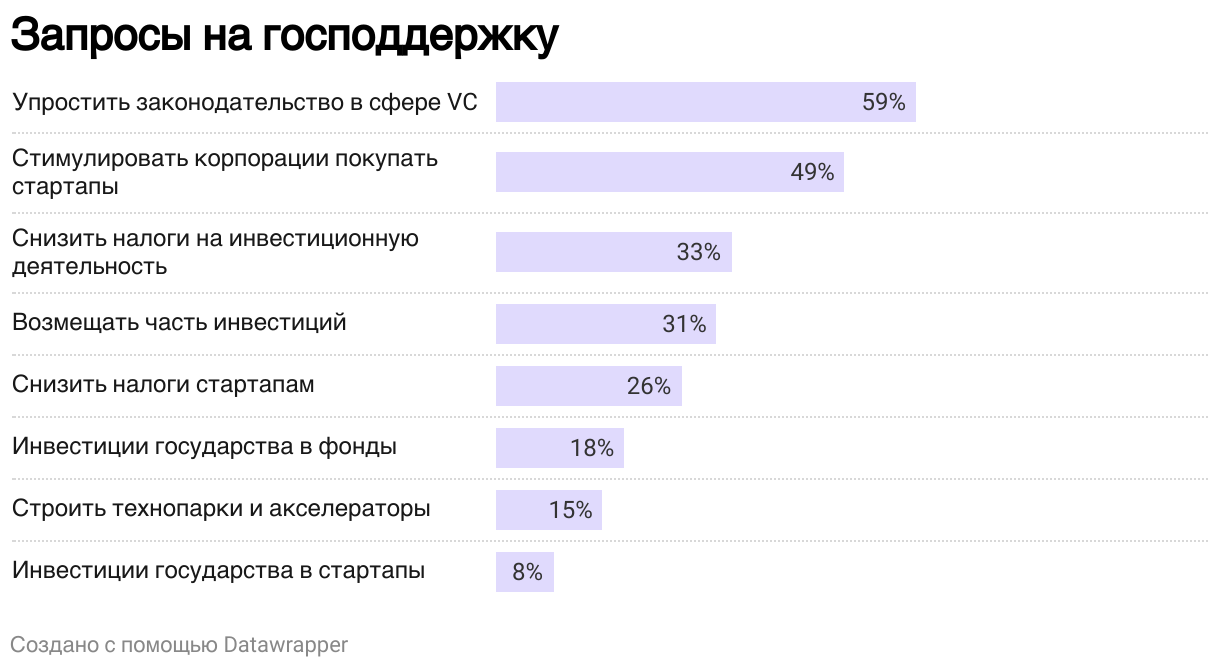

В качестве государственной поддержки отечественной венчурной индустрии инвесторы предпочли бы в первую очередь упростить регулирование рынка (59%). Половина инвесторов считает необходимым стимулировать корпорации покупать стартапы (49%). Треть (33%) выступают за снижение налогов на инвестиционную деятельность, 31% за возмещение части инвестиций, 26% считают важным снижение налогов стартапам, 18% инвестиции государства в фонды, 15% постройку технопарков и акселераторов, 8% инвестиции государства в стартапы.