Результаты опроса российских технологических стартапов

Цель и методология

Команда baza.vc провела исследование российской стартап-индустрии при поддержке MTS StartUp Hub и «Аверта Групп» с целью сформировать среднестатистический портрет стартапа и его основателя, а также определить ключевые вызовы развития технологического бизнеса в стране.

Исследование основано на данных анонимного онлайн-опроса представителей стартапов, проведённого в апреле 2025 года. В опросе приняли участие порядка 500 респондентов, из которых 70% полностью заполнили анкету. Вопросы в анкете закрытые, взаимоисключающие и исчерпывающие в совокупности. Данные, на основе которых строились графики, можно скачать по ссылке.

По различным оценкам экспертов, в РФ около 10 тысяч стартапов. Выборка из 347 респондентов обеспечивает достоверные результаты с погрешностью ±5% при доверительном уровне 95%. В опросе участвовали стартапы разных масштабов, отраслей и стадий, что обеспечило репрезентативность данных. Опрос распространялся через каналы партнёров (список – в заключении исследования).

Большинство респондентов – основатели стартапов, что позволило оценить индустрию с позиции участников, принимающих ключевые решения в компаниях, и повысило достоверность результатов.

Мы искренне благодарны каждому, кто принял участие в исследовании. Ваша открытость, вовлечённость и готовность делиться опытом помогли нам собрать не просто массив цифр, а живой, многогранный портрет российского технологического бизнеса.

Это исследование попытка взглянуть на индустрию глазами её главных героев – людей, которые каждый день строят новые продукты, команды и рынки. Ваши ответы помогли нам зафиксировать не только текущее состояние стартап-индустрии, но и понять, что действительно важно для ее развития.

Миссия проекта — дать стартап-сообществу голос, а отрасли больше прозрачности и понимания. Мы в baza.vc рассчитываем, что результаты опроса будут полезны для участников инфраструктуры и самих стартапов. Желаю читателям вдохновения, новых идей и, конечно, инсайтов на страницах отчёта.

Портрет основателя

Среднестатистический основатель стартапа в России — мужчина. Женщины в стартап-среде представлены в пять раз реже, что подчёркивает сохраняющийся гендерный разрыв и потенциал для инклюзивных инициатив.

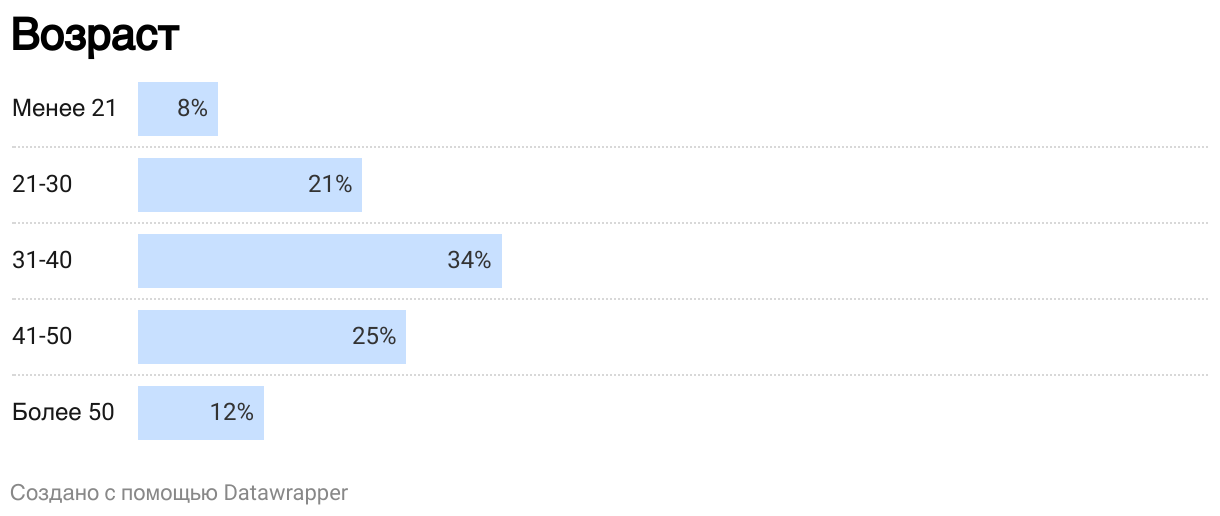

Типичный основатель находится в возрасте 31–50 лет, при этом медианный составляет 37 лет. Это указывает, что большинство предпринимателей наиболее вероятно находятся в активной фазе карьеры, сочетая профессиональный опыт с доступом к ресурсам и связям.

Чаще всего российский стартап стоит за предпринимателем с высоким уровнем образования — у него, как правило, есть диплом вуза, а нередко и учёная степень. Основатель без высшего образования сегодня — скорее исключение из общего тренда, что с учетом среднего возраста в 37 лет делает истории о молодых self-made предпринимателях без диплома скорее исключением, чем правилом.

За последние 5 лет профиль основателей технологических стартапов трансформировался. Сегодня они чаще обладают не просто высокой квалификацией, а сочетанием технического бэкграунда и предпринимательского опыта. Это ответ на возросшие требования рынка: теперь для успеха недостаточно инновационной идеи — нужно глубокое понимание бизнес-процессов, умение масштабировать продукт и выстраивать устойчивые модели монетизации.

Портрет основателя тесно связан с Москвой — таких предпринимателей более чем в три раза больше, чем в Санкт-Петербурге, и вдвое больше, чем во всех остальных регионах вместе взятых. Создание локальных стартап-экосистем может стать важным шагом к снижению централизации и раскрытию потенциала технологического предпринимательства за пределами столицы.

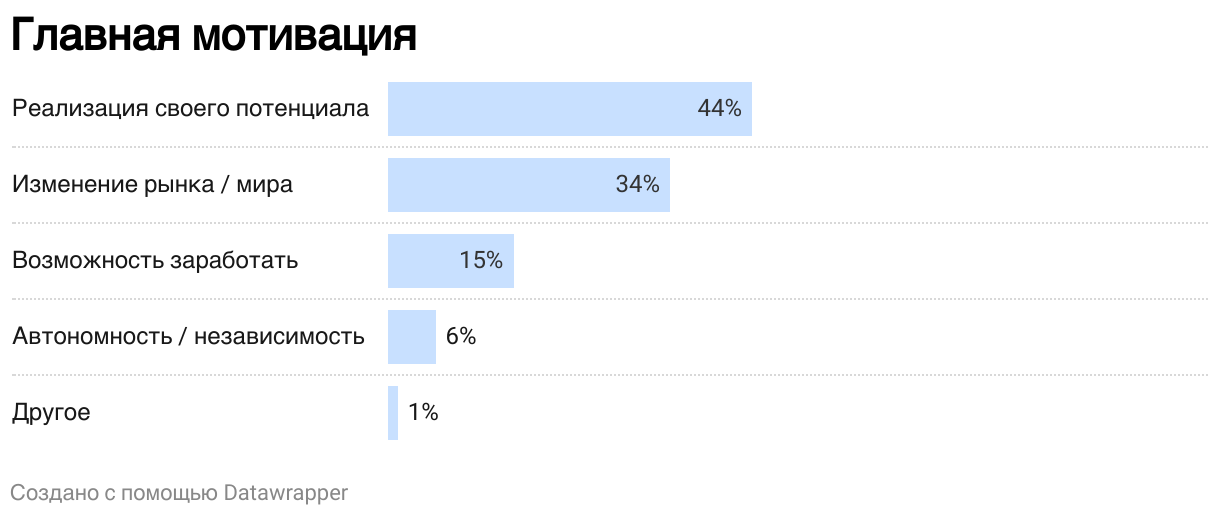

Главная мотивация заниматься стартапом — желание реализовать свой потенциал и изменить мир. Финансовые цели и стремление к независимости встречаются значительно реже, а практический интерес к стартапам исключительно ради заработка сегодня отходит на второй план.

Мотивация эволюционировала: если раньше доминировал принцип «быстрого выхода», то сейчас основатели фокусируются на создании продуктов с долгосрочной ценностью. Это проявляется в ориентации на решение социально значимых задач, устойчивое развитие и реальное технологическое лидерство.

Портрет стартапа

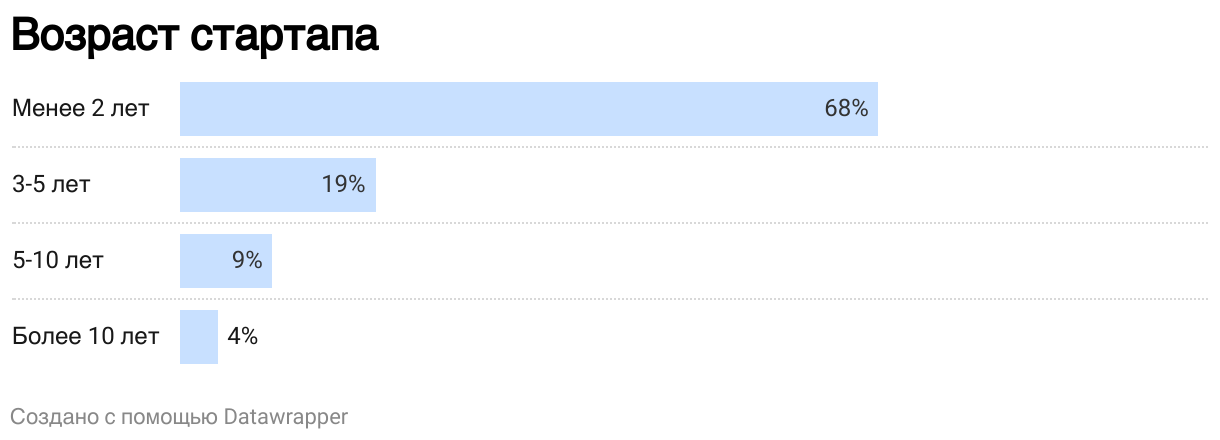

Российский стартап — это чаще всего молодая компания младше 2 лет. Однако примечательно, что даже организации с десятилетней историей нередко сохраняют статус «стартапа». Это противоречие, вероятно, объясняется стратегическими соображениями: подобное позиционирование помогает привлекать внимание инвесторов и даёт доступ к программам поддержки, ориентированным на инновационные проекты.

Стартап в России, как и во всём мире, — это компания в поиске устойчивой бизнес-модели. Большинство проектов сосредоточено на посевном этапе: идеи, прототипа и MVP. Ключевым вызовом становится переход к первым клиентам, где критически важна поддержка экосистемы.

Среднестатистический стартап — это небольшая, компактная команда в диапазоне от 4 до 15 человек. Такая структура позволяет быстро принимать решения и тестировать новые гипотезы. Найм большего штата — скорее необходимое зло, необходимое для масштабирования проекта.

Большинство стартапов сегодня работают в сегменте B2B. Любопытно, что почти каждый четвёртый проект выбирает в качестве основного типа клиента крупные корпорации — несмотря на то, что такие компании обычно отличаются более сложной структурой и многоступенчатыми процессами закупки. Возникает вопрос: что побуждает стартапы выбирать именно корпоративный сектор в качестве ключевого клиента?

Корпоративный B2B-сегмент набирает обороты. Во-первых, многие заказчики, оставшиеся без привычных западных решений, начали искать локальные аналоги и стали более открытыми к сотрудничеству с молодыми технологическими командами. Во-вторых, бизнес-модель B2B дает предсказуемость: корпоративные клиенты обеспечивают стабильный поток заказов, более крупные чеки и часто долгосрочные контракты. Это особенно важно в условиях высокой волатильности.

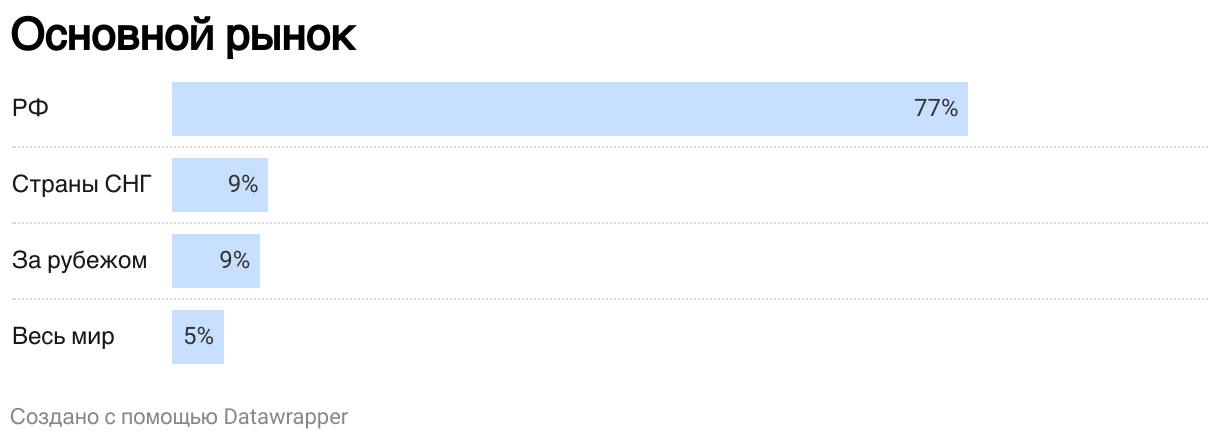

Российский стартап сфокусирован на локальном рынке, что закономерно с учётом текущих геополитических и экономических условий. Ограничения в международной логистике, сложности с кросс-граничными платежами и правовые барьеры делают экспансию за пределы страны рискованной и рискованной и ресурсозатратной. Страны СНГ, зарубежные и глобальные рынки остаются нишевыми направлениями.

Российский стартап чаще всего работает в нише, где уже есть аналоги в РФ и за рубежом. В два раза реже встречаются проекты, где конкуренты представлены только за рубежом. Отсутствие аналогов — скорее исключение и характерно для проектов на стадии идеи или прототипа, когда product/market fit ещё не достигнут. Такое распределение коррелирует с трендом на импортозамещение, однако напрашивается вопрос: насколько релевантен зарубежный опыт для российских реалий?

Сегодня российские предприниматели учитывают западный опыт и создают новые ниши в рамках нашего рынка. Множество технологий создается именно на базе зарубежного опыта. Однако, стоит принимать во внимание абсолютно разную специфику рынков — невозможно просто посмотреть на западное решение и успешно запустить его в России. Создание новой ниши в любом направлении, даже с учетом существующего иностранного решения — это длительный процесс из изучения аудитории и адаптации его под локальные реалии.

Cтартап в России сегодня — это проект, работающий в одной из множества индустрий: HealthTech, MarTech, FinTech, EdTech. Проекты в области AI/ML, выделяются в отдельную нишу, и вероятно, вскоре станут частью всех индустриальных решений, а их обособленность в нишу временна. Вопрос в том, какие направления демонстрируют сегодня наибольший рост и потенциал?

Наиболее быстрорастущие ниши сегодня — это AI, цифровое здравоохранение, кибербезопасность, робототехника, индустриальное ПО и финтех. Кроме того, активно формируются новые направления: от FashionTech до TravelTech и даже агробиоиндустрии. Мы видим всплеск интереса к Hardware-продуктам, особенно на стыке софтовых решений.

Финансирование

Cтартап сегодня — это проект, который пока не приносит дохода или находится на начальном этапе монетизации с годовой выручкой до 15 млн. Распределение по выручке зеркалирует стадии развития, где большинство стартапов находятся на посевном этапе и нуждаются в системной поддержке от экосистемы.

Примечание: в методологии мы выложили сырые данные на основе которых строились графики, вы можете скачать их и так же построить срезы любых вопросов в разрезе стадий, выручки, индустрии или любых других параметров.

Среднестатистический стартап полагается на личные средства основателей. На посевных стадиях развития это особенно явно. Такой подход формирует культуру бережливости, но одновременно повышает риск попадания в так называемую «долину смерти» — критический этап, когда стартовый капитал практически исчерпан, а положительного денежного потока или доступа к следующему раунду инвестиций ещё нет.

По мере выхода на рынок и появления первых клиентов доминирующим источником становятся собственные продажи. Примечательно, что на стадиях масштабирования внешнее финансирования для компаний редко становятся основным источником средств, при очевидной потребности в средствах для быстрой экспансии.

Потребность во внешнем финансировании не изменилась за последние годы, спрос на этот инструмент есть со стороны стартапов на разных стадиях. Когда гранты недоступны, инвестиции становятся основным источником финансирования, так как кредиты для стартапов зачастую малодоступны. В первую очередь, средства нужны как правило на ускорение роста, закрытие кассовых разрывов.

Основную сложность в привлечении инвестиций вызывает поиск и выход на инвесторов. В чем могут быть конкретные причины трудности этого этапа?

Для большинства стартапов этап привлечения инвесторов оказывается наиболее сложным и длительным. Основные причины — недостаток связей в инвестиционном сообществе и низкая узнаваемость проектов, особенно среди команд из регионов. Из-за неразвитости региональной венчурной инфраструктуры основатели вынуждены переключаться с основной задачи — разработки продукта — на поиск контактов с инвесторами. Отсутствие практики ведения переговоров, незнание тонкостей оценки проектов и стратегий аргументации приводят к недопониманию, завышенным ожиданиям или потере доверия со стороны инвесторов.

Большинство стартапов развивается без субсидий. Но практически каждый третий привлек грант, а каждый четвертый прошел акселерацию и обучение. Но какие именно образовательные программы востребованны среди стартапов?

Если говорить о наиболее востребованных сервисах среди стартапов и технологических компаний, то к ним относятся образовательные программы по работе с интеллектуальной собственностью — 19% от общего числа оказанных услуг (прим. оказанных Московским инновационным кластером) за 2024−2025 годы и онлайн-сервис для регистрации результатов интеллектуальной деятельности — 18,5%; создание кооперации в рамках межотраслевых кластеров — 10%; проведение инвестиционной экспертизы для получения заключения о рисках и перспективах развития проекта — 4%; навигирование компаний по доступным мерам поддержки — 4%; проведение пилотного тестирования инновационных продуктов в рамках программы пилотирования — 3,5%.

Основная трудность в привлечении субсидий состоит в подготовка документов/заявки, это большая проблема чем осведомленность о доступных мерах поддержки. Проблему мог бы решить единый сервис формирования заявки для ее отправки во все институты поддержки.

Развитие бизнеса

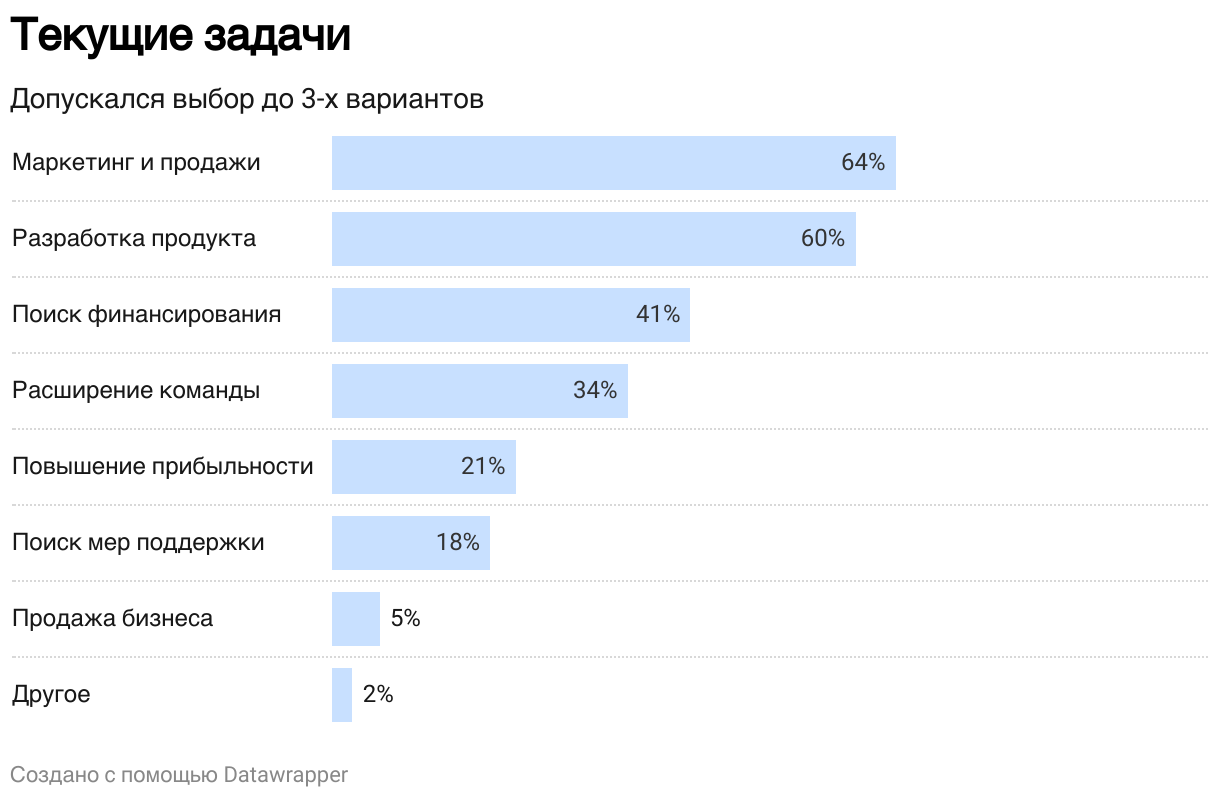

Главные задачи российских стартапов сегодня связаны с маркетингом, продажами и разработкой продукта. На этом фоне поиск финансирования становится следующим ключевым вызовом и сложностью, смещяя фокус внимания от этих приоритетных операционных задач.

Процесс фандрайзинга сложен для фаундеров, особенно на ранних стадиях. Многие не имеют представления о процессе привлечения инвестиций и не обладают необходимыми контактами для выхода на инвесторов. Это становится дополнительной нагрузкой, так как стартапы часто имеют небольшие команды, где фаундер выполняет несколько ролей. Сам процесс может занять до полугода — от подготовки документов и поиска инвесторов до переговоров и юридического оформления сделки.

Главным внешним барьером для развития стартапа остаётся ограниченное количество инвесторов и стратегических партнёров. Актуальным становится вопрос достаточности активности самих стратегов и инвесторов.

Большинство корпоративных игроков наращивают активность в сфере венчурных инвестиций и M&A. Есть высокий спрос на технологические компании — на пике интереса те, кто может сделать софт, оборудование, комбинированные системы, которые заменят глобальных ушедших вендоров, и обеспечат национальных технологический суверенитет: это логистика, промышленность, склады, медицина, все, что имеет национальный приоритет.

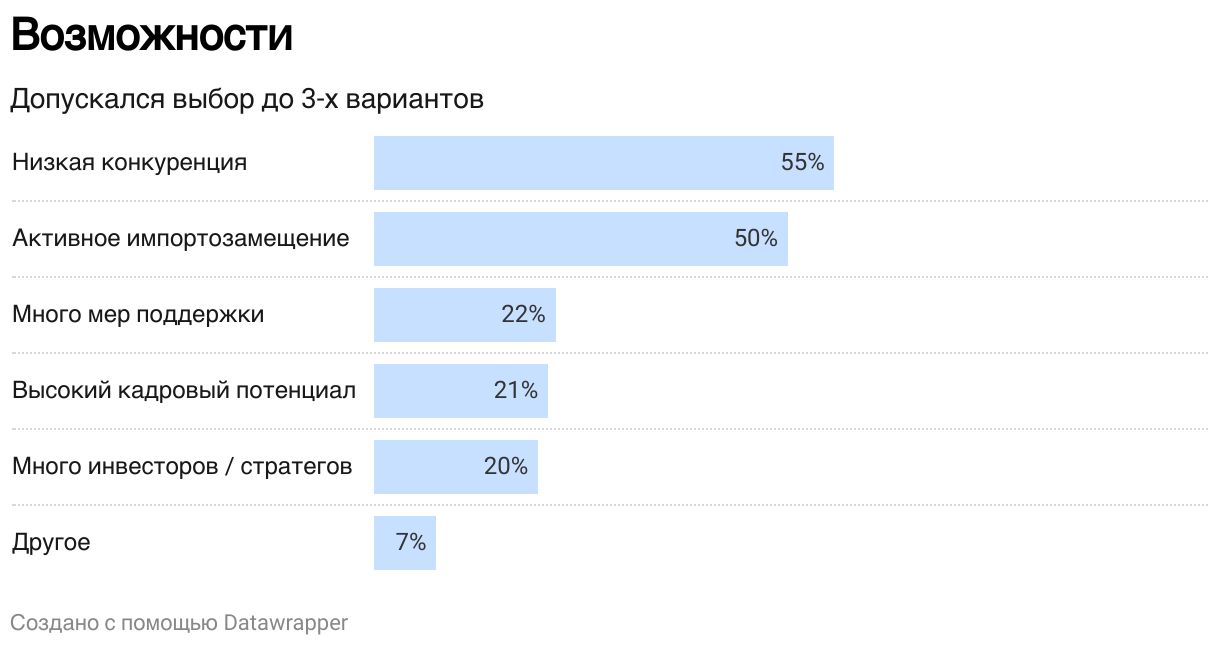

Ключевыми возможностями для роста технологического бизнеса в России остаются низкая конкуренция на внутреннем рынке и активные процессы импортозамещения. Эти факторы создают окно возможностей для локальных компаний.

Примечательно, что мнения о кадровом потенциале разделились: примерно каждый пятый предприниматель считает, что на рынке достаточно квалифицированных специалистов, но почти столько же придерживается противоположной точки зрения.

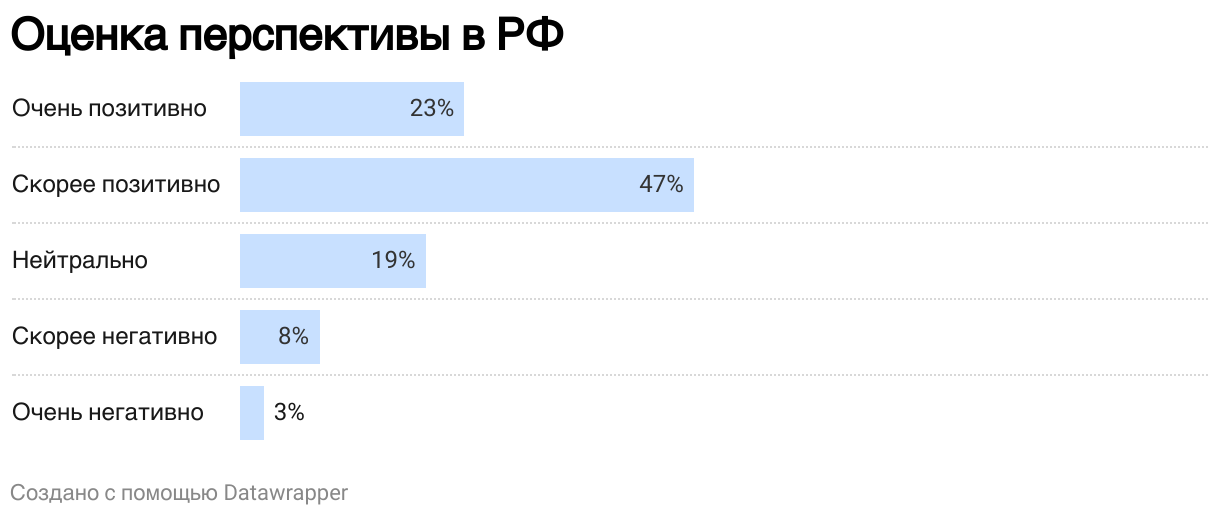

Несмотря на все барьеры связанные с дефицитом инвесторов и стратегов и с учетом возможностей, которые дает низкая конкуренция и активное импортозамещение, стартапы оценивают позитивно свои перспективы развития в РФ.

Российский рынок, несмотря на объективные сложности, сохраняет значительный потенциал для роста технологических компаний. Уникальное сочетание факторов - включая незанятые рыночные ниши и государственную политику импортозамещения - создает благоприятные условия для локальных игроков.

Однако реализация этого потенциала требует системных изменений: от модернизации финансовых инструментов до формирования прозрачной регуляторной среды. При этом российским компаниям критически важно развивать глобальную конкурентоспособность, что предполагает не только укрепление внутренних позиций, но и активное построение международных партнерских сетей. Такой комплексный подход позволит технологическим стартапам не просто выживать, а становиться полноценными рыночными лидерами.

Заключение

Сегодня среднестатистический российский стартап — это компания моложе двух лет на стадии идеи, прототипа или MVP, с командой 4–15 человек, ориентированная на внутренний B2B рынок. Развивается в нишах, где уже существуют локальные и зарубежные аналоги. Типичный основатель — мужчина от 31 до 50 лет, с высшим образованием, проживающий в Москве и движимый стремлением реализовать свой потенциал, а так же амбицией изменить рынок и мир.

Типичный стартап не имеет выручки, полагается на личные средства основателей и пока не привлекал внешнего финансирование и субсидий. Процессы поиска внешних средств вызывает сложности уже на первых этапах: поиска и выхода на инвесторов и подготовки документов/заявки для получения субсидий.

Первостепенные операционные задачи связаны с маркетингом, продажами и разработкой продукта и только потом с поиском финансирования. Ключевой внешний барьер — дефицит инвесторов и стратегических партнёров, а основная возможность на рынке — низкая конкуренция и активное импортозамещение.

В конечном итоге, с учетом всех барьеров и возможностей на рынке, стартапы сохраняют оптимизм и оценивают перспективы развития в РФ позитивно.

«Хронический дефицит капитала остаётся ключевым барьером для масштабного роста технологических компаний в России. Даже при наличии незанятых рыночных ниш и импортозамещающего спроса на локальные решения, типичный стартап застревает на этапе идеи, прототипа или минимально жизнеспособного продукта, так и не получив необходимых инвестиций для выхода на рынок.

Решение этой проблемы требует трансформации инвестиционной инфраструктуры, как минимум: стимулирования инвесторов и стратегических игроков через субсидии и упрощения правовой базы для прямых вложений в высокорисковые проекты — об этом заявляли инвесторы в другом нашем исследовании «Венчурный Индекс».

Мы в baza.vc уверены: серия исследований «Индекс» может стать отправной точкой к конструктивному диалогу предпринимателей, инвесторов, институтов развития и государства в поиске реальных механизмов развития стартап-индустрии.

Наша команда открыта к вашим замечаниям и предложениям по улучшению исследования. Ждем ваших писем на hello@baza.vc

Благодарности

Благодарим информационных партнеров, поддержавших исследование. Ниже перечень их кликабельных названий, ведущих на их telegram каналы: